Các khoản vay ngắn hạn được thiết kế để giúp bạn trong những lúc cần thiết. Chúng không nên được sử dụng cho các nhu cầu tài chính dài hạn. Việc không trả nợ có thể ảnh hưởng đến báo cáo tín dụng của bạn, gây khó khăn cho việc vay vốn trong tương lai. Điều quan trọng là phải hiểu cách hoạt động của các khoản vay này và cách chọn khoản vay phù hợp nhất với tình huống của bạn.

Hộp THÔNG MINH ™

Đối với các doanh nghiệp nhỏ, SMART Box ™ có thể là một công cụ có giá trị. Nó cho phép chủ doanh nghiệp so sánh người cho vay và sản phẩm, đồng thời tính giá vốn. Công cụ SMART Box là một thước đo giá sáng tạo được phát triển bởi Hiệp hội các nền tảng cho vay sáng tạo (ILPA) phối hợp với các nền tảng cho vay đáng tin cậy.

SMART Box là một sáng kiến mới được thiết kế để cung cấp cho các chủ doanh nghiệp nhỏ thông tin chính xác về giá cả và sự bảo vệ. Nó so sánh các khoản vay ngắn hạn và cung cấp một định dạng rõ ràng và dễ hiểu bằng tiếng Anh đơn giản. Nó cũng cung cấp cho người vay doanh nghiệp nhỏ sự minh bạch hơn. Với công cụ này, bạn có thể đưa ra quyết định sáng suốt khi đăng ký khoản vay cho doanh nghiệp nhỏ.

Hộp SMART có sẵn cho các khoản vay ngắn hạn, hạn mức tín dụng và ứng trước tiền mặt của người bán. Nó sử dụng ngôn ngữ chuẩn hóa để mô tả chi phí, lệ phí và khoản hoàn vốn hàng tháng. Nó cũng bao gồm tổng chi phí vốn (TIA), mức hoàn vốn trung bình hàng tháng và chi phí tài trợ tính theo xu.

SMART Box cũng hỏi các chủ doanh nghiệp nhỏ về chính sách trả trước. Ví dụ, nó hỏi liệu thanh toán trước có dẫn đến các khoản phí hoặc lệ phí bổ sung hay không. Thông tin này được tham chiếu chéo với các tài liệu cho vay của bên cho vay. SMART Box cũng yêu cầu tiết lộ tất cả các khoản phí vay hiện hành và phí gia tăng.

SMART Box ™ (Số liệu Đường thẳng Xung quanh Tỷ lệ và Tổng chi phí)

Chủ doanh nghiệp nhỏ cần biết sự khác biệt giữa các sản phẩm tài chính khác nhau và người cho vay. Sử dụng SMART Box ™ Tiết lộ có thể giúp họ so sánh sự khác biệt và quyết định điều gì phù hợp nhất với nhu cầu của họ. Tìm khoản vay kinh doanh phù hợp có thể là một nhiệm vụ khó khăn. Thách thức lớn nhất là thiếu minh bạch, với việc các bên cho vay che giấu chi phí bằng bản in đẹp. Thường thì những thứ trông có vẻ như một hợp đồng tốt thực sự là đắt nhất.

Mã mới yêu cầu người cho vay cung cấp thông tin rõ ràng, có thể so sánh được về các sản phẩm cho vay của họ. Các công cụ SMART Box ™ sẽ được cung cấp cho người tiêu dùng từ những người cho vay tuân thủ Quy tắc. Công cụ SMART Box ™ sẽ cho phép khách hàng so sánh ba loại hình tài trợ cho doanh nghiệp nhỏ.

Khi đánh giá các đề nghị cho vay ngắn hạn, hãy nhớ tìm Ô THÔNG MINH ™ (Tiêu chuẩn Thực hành Tốt). Nếu bạn tìm thấy một người cho vay có nhãn SMART Box ™, thì bạn sẽ có thể so sánh lãi suất và điều khoản. Bạn sẽ ngạc nhiên vì kết quả!

SMART Box ™ (Số liệu Đường thẳng về Lãi suất và Tổng chi phí)

Khi so sánh các lựa chọn cho vay ngắn hạn, điều quan trọng là phải hiểu các điều khoản và chi phí của các sản phẩm khác nhau. Các bên cho vay được SMART Box ™ xác nhận sẽ cung cấp thông tin rõ ràng và nhất quán về các sản phẩm cho vay mà họ cung cấp. Điều này có nghĩa là chủ doanh nghiệp nhỏ có thể dễ dàng so sánh lãi suất, phí và tổng chi phí của khoản vay trước khi đưa ra quyết định.

Một số liệu quan trọng khác cần tìm là Tổng chi phí vốn (TCO), xác định tổng chi phí của phương án tài trợ, bao gồm lãi suất, phí và các chi phí khác. Đây là một nguồn thông tin quan trọng cho các doanh nghiệp nhỏ đang tìm kiếm các khoản vay ngắn hạn. Trong khi đó, Nghĩa vụ thanh toán trung bình hàng tháng (AMO) xác định tác động dòng tiền của việc trả nợ mỗi tháng và cung cấp điểm chuẩn để so sánh chi phí hàng tháng.

Sử dụng máy tính khoản vay, người ta có thể tìm ra số tiền họ sẽ phải trả mỗi tháng trong thời hạn của khoản vay. Một máy tính trên Investopedia cung cấp số tiền thanh toán hàng tháng và tổng số tiền lãi trong suốt thời gian của khoản vay, cũng như lịch trình khấu hao.

Khi tìm kiếm một khoản vay ngắn hạn, hãy tìm một khoản vay có phí trả trước thấp. Đây là một lựa chọn tốt cho những người cần tiền gấp nhưng không muốn trả lãi suất cao trong thời hạn. Thẻ tín dụng có thể là một lựa chọn tốt hơn nếu bạn cần tiền gấp.

Các khoản vay ngắn hạn thường có thời hạn trả nợ ngắn hơn các loại cho vay khác. Tuy nhiên, có một số người cho vay cung cấp các khoản vay dài hạn hơn. Một số người cho vay có thể đưa ra thời hạn trả nợ lên đến 24 tháng. Các khoản vay này có thể được sử dụng cho các chi phí kinh doanh khác nhau.

So sánh các khoản vay ngắn hạn với các khoản vay ngắn hạn

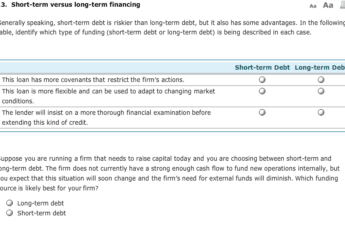

Hai loại cho vay ngắn hạn có một số điểm giống và khác nhau chính. Sự khác biệt đầu tiên là một khoản vay ngắn hạn có thời gian trả nợ ngắn hơn, có nghĩa là một người sẽ trả ít lãi hơn về tổng thể. Tuy nhiên, cả hai hình thức cho vay ngắn hạn cũng có các phương án trả nợ khác nhau, vì vậy người đi vay nên hỏi người cho vay về lợi ích của họ.

Một khoản vay ngắn hạn có thể được trả hết trong vòng vài tuần hoặc vài tháng. Ngược lại, một khoản vay dài hạn có thể được hoàn trả trong nhiều năm. Khoản vay ngắn hạn thường có chi phí thấp hơn và yêu cầu số lượng tài sản thế chấp nhỏ hơn, điều này phù hợp hơn với những người vay có mức tín dụng kém hoàn hảo.

Các khoản cho vay ngắn hạn có lịch sử lâu đời ở Hoa Kỳ, nhưng trong vài năm qua mức độ phổ biến của chúng đã giảm. Thay vào đó là ngày càng nhiều người cho vay ứng trước tiền mặt dựa trên ứng dụng. Những người ủng hộ người tiêu dùng lo ngại rằng xu hướng này có thể dẫn đến sự gia tăng các dịch vụ tài chính săn mồi. Tuy nhiên, một số người tiêu dùng coi những ứng dụng này là lựa chọn duy nhất của họ trong những tình huống khó khăn về tài chính.

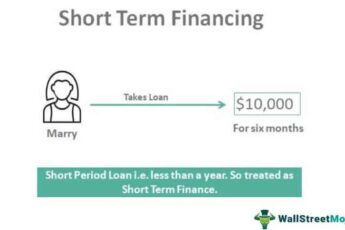

Các khoản vay ngắn hạn thường được thiết kế để hoàn trả trong vài tháng. Mặt khác, các khoản vay ngắn hạn thường được sử dụng cho các trường hợp khẩn cấp. Nói chung, các khoản cho vay ngắn hạn là trong một khoảng thời gian ngắn, thường là từ hai đến mười hai tháng. Do lãi suất cao, các khoản vay này rất tốn kém để trả nợ. Do đó, điều quan trọng là phải so sánh các khoản vay ngắn hạn với các khoản vay ngắn hạn và chọn khoản vay phù hợp nhất với bạn.

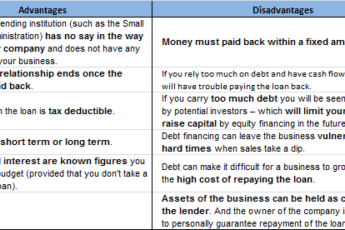

Với tư cách là một doanh nghiệp, các khoản vay ngắn hạn có thể là một biện pháp cứu cánh. Họ có thể giúp bạn giải quyết các vấn đề đột ngột về dòng tiền, ngay cả khi bạn có tín dụng kém. Miễn là bạn sẵn sàng trả lãi suất cao hơn, chúng có thể là một lựa chọn tuyệt vời.

Các khoản cho vay ngắn hạn là các khoản vay ngắn hạn không có bảo đảm, đến hạn thanh toán vào ngày lĩnh lương của bạn. Thông thường, họ có số tiền cho vay tối đa thấp và phí cao – Cục Bảo vệ Tài chính Người tiêu dùng ước tính rằng hầu hết các khoản vay ngắn hạn đều có APR 400%. Các khoản vay ngắn hạn cũng có sẵn cho người tiêu dùng có tín dụng kém và không có tài sản thế chấp, và có thể có trong tài khoản ngân hàng của bạn trong vòng 24 giờ. Chúng thường là cách duy nhất để nhận tiền mặt bạn cần.

Các khoản vay ngắn hạn thường dễ nhận hơn các khoản vay cá nhân. Bởi vì người cho vay sẽ không báo cáo lịch sử tín dụng của bạn cho các cơ quan tín dụng lớn, các khoản vay ngắn hạn thường dễ dàng nhận được hơn nếu bạn đang bị ràng buộc về tài chính. Các chủ nợ cho vay bằng Payday thường tính lãi suất cao hơn, điều này khiến nhiều người vay có khả năng chi trả hợp lý hơn. Các khoản vay ngắn hạn không ảnh hưởng đến điểm tín dụng của bạn, trong khi các khoản vay cá nhân có thể cải thiện điểm tín dụng của bạn nếu bạn thanh toán đúng hạn.