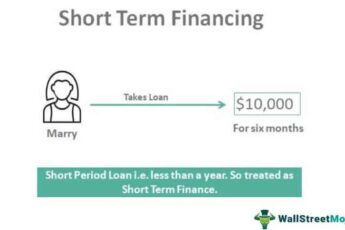

Khoản vay ngắn hạn là khoản vay được sử dụng trong thời gian ngắn, thường là dưới một năm. Chúng thường được sử dụng để tài trợ vốn lưu động, mua hàng tồn kho hoặc giải quyết các vấn đề về dòng tiền. Các khoản vay này cũng thường dễ dàng đủ điều kiện hơn so với khoản vay truyền thống. Khoản vay ngắn hạn thường là một lựa chọn tốt cho những công ty cần một khoản tiền lớn trong thời gian ngắn.

Khoản vay cá nhân không có thế chấp

Các khoản vay ngắn hạn thường có sẵn mà không cần thế chấp và có thời hạn trả nợ ngắn. Chúng có sẵn từ các ngân hàng, tổ chức tài chính và các tổ chức cho vay tư nhân. Chúng thường đắt hơn các khoản vay có bảo đảm và đi kèm với lãi suất cao hơn. Cách tốt nhất để đủ điều kiện nhận khoản vay ngắn hạn không có thế chấp là có lịch sử tín dụng tốt.

Bạn có thể sử dụng khoản vay tín chấp cho nhiều mục đích khác nhau, chẳng hạn như các tình huống khẩn cấp và nhu cầu cá nhân. Các khoản vay này thường có quy mô từ 1.000 đô la đến 100.000 đô la và được trả dần hàng tháng. Tỷ lệ phần trăm hàng năm (APR) cho các khoản vay này có thể dao động từ 6% đến 36%. APR trung bình cho các khoản vay này đối với những người có tín dụng tốt là khoảng 11,2%, trong khi APR đối với những người có tín dụng xấu là khoảng 25,3%.

Các khoản vay ngắn hạn thường có số lượng nhỏ và được thiết kế để hoàn trả trong vòng chưa đầy một năm. Điều này làm cho họ trở thành một khoản đặt cược an toàn hơn so với các khoản vay dài hạn, vì khả năng hoàn trả khoản vay của người đi vay sẽ không thay đổi trong một khoảng thời gian ngắn. Ngoài ra, thời gian xử lý nhanh hơn, đồng nghĩa với việc bạn có thể truy cập số tiền mình cần nhanh hơn.

Mặc dù các khoản vay tín chấp có thể dễ dàng kiếm được hơn các khoản vay có bảo đảm, nhưng chúng cũng có lãi suất cao hơn. Lý do là các khoản vay tín chấp là rủi ro cao hơn cho người cho vay. Hơn nữa, chúng có thể đắt hơn để lấy và có thể yêu cầu các tài liệu bổ sung. Mặc dù rủi ro cao hơn đối với người cho vay, các khoản vay tín chấp có thể là lựa chọn tốt hơn cho những người có lịch sử tín dụng tốt.

Bước đầu tiên để đảm bảo một khoản vay là xem xét tình hình tài chính của bạn. Điều này có thể xác định số tiền bạn có thể vay. Ví dụ, nếu bạn cần một chiếc ô tô và có tiền để mua nó, bạn có thể sử dụng giấy chủ quyền chiếc ô tô của mình để thế chấp. Một lựa chọn khác để đảm bảo khoản vay của bạn là khoản vay ở tiệm cầm đồ. Các khoản vay này được đảm bảo bằng các vật có giá trị như đồ trang sức, đồ điện tử và các vật dụng khác.

Khoản vay ngắn hạn là một lựa chọn hữu ích cho các doanh nghiệp có nguồn tiền mặt hạn chế. Số tiền bạn vay sẽ dao động từ 100 đô la đến vài nghìn đô la. Thông thường, khoản vay sẽ cần được hoàn trả trong vòng chưa đầy một năm. Thời hạn của khoản vay sẽ phụ thuộc vào điểm tín dụng và lịch sử của bạn.

Thấu chi tài khoản vãng lai

Thấu chi tài khoản vãng lai là một khoản vay ngắn hạn do ngân hàng cung cấp, cho phép chủ tài khoản rút thêm tiền. Ngân hàng và chủ tài khoản đồng ý về một hạn mức cho khoản thấu chi và có thể thay đổi tùy theo trường hợp. Cơ sở này đặc biệt hữu ích cho các doanh nghiệp.

Khoản thấu chi có thể được hoàn trả toàn bộ trong một khoảng thời gian nhất định, vì vậy điều quan trọng là phải thanh toán hết số tiền còn nợ càng sớm càng tốt. Nếu không làm như vậy có thể làm hỏng xếp hạng tín dụng của bạn và gây khó khăn hơn cho việc vay vốn trong tương lai. Tuy nhiên, bạn luôn có thể yêu cầu ngân hàng gia hạn thời gian. Nói chung, các ngân hàng sẵn lòng gia hạn thời hạn trả nợ cho những người cần chúng.

Thấu chi tài khoản vãng lai là một khoản vay ngắn hạn thường được sử dụng để thanh toán các hóa đơn. Loại cho vay này lý tưởng cho các doanh nghiệp cần vốn để mở rộng, trả nợ hoặc vốn lưu động. Các điều khoản trả nợ rất linh hoạt và các khoản vay thấu chi rẻ hơn các khoản vay truyền thống.

Trong ngân hàng, thấu chi là một phương tiện do ngân hàng cung cấp để chi cho thấu chi tài khoản khi séc được ghi vượt quá số dư khả dụng. Loại tài chính này là hình thức tài chính phổ biến của các DNVVN. Chúng là một giải pháp hợp lý cho các nhu cầu tài chính biến động và chúng có sẵn trong một thời gian cố định hoặc dưới dạng cơ sở luân phiên không có ngày kết thúc.

Theo cách tương tự, thấu chi có thể hữu ích nếu bạn phải thanh toán khi các khoản phải thu bị trễ hạn. Ví dụ: nếu doanh nghiệp của bạn có 5.000 đô la trong ngân hàng và cần thực hiện ba lần thanh toán sáu trăm đô la, sử dụng thấu chi để thanh toán hai séc còn lại là một động thái thông minh để tránh thanh toán bị trả lại và thanh toán chậm cho nhà cung cấp. Nó cũng có thể giúp bảo vệ điểm tín dụng của bạn.

Mặc dù nhiều người không nhận ra điều đó, nhưng thấu chi có thể gây ra khủng hoảng tài chính nếu bạn không hoàn trả. Điều cần thiết là phải theo dõi số dư tài khoản của bạn và đảm bảo đăng ký nhận thông báo từ tổ chức tài chính của bạn để ngăn chặn việc thấu chi. Điều quan trọng là phải biết khi nào bạn đã nhận được hoặc viết séc. Ghi lại ngày ghi nợ cũng như số tiền ghi nợ.

Thấu chi là một loại cho vay không yêu cầu kiểm tra tín dụng và cho phép bạn vay đến một số tiền nhất định. Sau đó, ngân hàng sẽ khấu trừ khoản hoàn trả thấu chi từ khoản tiền gửi tiếp theo của bạn. Một tài khoản được liên kết thường đủ để trang trải khoản thấu chi và đây cũng là một lựa chọn cho những ai muốn tránh thấu chi.

Khoản vay kinh doanh không có thế chấp

Khi xem xét đăng ký khoản vay kinh doanh, bạn nên xem xét các điều khoản và điều kiện một cách cẩn thận. Loại cho vay này dành cho các doanh nghiệp mà không cần thế chấp. Người cho vay muốn giảm thiểu rủi ro và bảo vệ khoản đầu tư của họ nếu bạn không trả được nợ. Bạn có thể giảm thiểu rủi ro bằng cách sử dụng tài sản thế chấp, bảo lãnh cá nhân hoặc giấy phép kinh doanh. Bạn càng cung cấp nhiều tài sản thế chấp, thì càng có nhiều khả năng người cho vay sẽ tin tưởng vào doanh nghiệp của bạn và cho bạn vay tiền.

Một loại khoản vay kinh doanh không có bảo đảm khác được gọi là khoản ứng trước tiền mặt cho người bán. Loại cho vay này là rất tốt cho các doanh nghiệp có doanh số thẻ tín dụng cao. Bạn hoàn trả khoản vay này bằng cách sử dụng phần trăm doanh thu hàng ngày của mình. Đây là một lựa chọn tuyệt vời cho các doanh nghiệp nhỏ vì bạn không cần phải lo lắng về việc thực hiện các khoản thanh toán cố định.

Có những lợi ích và hạn chế đối với cả hai loại cho vay kinh doanh. Các khoản cho vay kinh doanh không có bảo đảm đắt hơn các khoản có bảo đảm bởi vì người cho vay chịu rủi ro cao hơn đối với các khoản này. Do đó, bạn có thể phải trả lãi suất cao hơn hoặc phải ký một bảo lãnh cá nhân để đảm bảo rằng việc kinh doanh của bạn thành công. Mặt khác, các khoản vay kinh doanh bảo đảm có ít ràng buộc hơn và cho phép bạn được phê duyệt nhanh chóng và dễ dàng.

Nếu bạn là chủ doanh nghiệp nhỏ, điều quan trọng là phải hiểu sự khác biệt giữa các khoản vay kinh doanh có bảo đảm và không có bảo đảm. Có sự khác biệt quan trọng giữa hai loại, bao gồm rủi ro và điều khoản trả nợ. Điều quan trọng cần nhớ là bạn không phải cung cấp tài sản thế chấp cho một khoản vay kinh doanh không có thế chấp.

Nếu doanh nghiệp của bạn không có tài sản thế chấp, điều quan trọng là phải chuẩn bị một kế hoạch kinh doanh chi tiết trước khi đăng ký khoản vay kinh doanh. Một kế hoạch kinh doanh tốt sẽ cho người cho vay thấy cách bạn dự định kiếm tiền từ hoạt động kinh doanh của mình. Những người cho vay sẽ đánh giá doanh nghiệp của bạn dựa trên những điểm mạnh và điểm yếu của nó. Hơn nữa, tài chính cá nhân của bạn cũng sẽ phát huy tác dụng. Điểm tín dụng tốt có thể giúp bạn dễ dàng được chấp thuận cho khoản vay kinh doanh không có thế chấp.

Trái ngược với các khoản vay kinh doanh có bảo đảm, các khoản vay kinh doanh không có bảo đảm không yêu cầu tài sản thế chấp, nhưng yêu cầu bạn đưa ra một bảo lãnh cá nhân. Nếu công việc kinh doanh của bạn không thành công, người cho vay sẽ có quyền sử dụng tài sản cá nhân của bạn để thu hồi số tiền mà bạn đã không trả lại. Rủi ro mất tài sản của bạn là tối thiểu với khoản vay kinh doanh không có thế chấp, nhưng điều quan trọng cần hiểu là người cho vay có quyền thu hồi tài sản có giá trị và khởi kiện để thu hồi số dư chưa thanh toán.

Không giống như các khoản vay kinh doanh dài hạn, khoản vay kinh doanh không có thế chấp có thời gian hoàn trả ngắn. Nó thường là một đến ba năm hoặc ít hơn. Các khoản vay kinh doanh dài hạn thường dành cho những khoản tiền lớn và yêu cầu hoàn trả trong nhiều năm.